Viele Paare verzichten heutzutage auf eine Trauung. Manche aus Gründen der Weltanschauung, manche, weil sie einfach keine Lust haben. Paare, die langfristig planen, sollten für den Fall des Ablebens des Partners mit einer Familienversicherung für Unverheiratete vorsorgen. Denn gerade bei nicht-ehelichen Paaren kann es im Todesfall zu Komplikationen kommen. Eine gute Vorsorgeberatung passt sich daher individuell den Lebensverhältnissen des Kunden an.

Mehr Statistiken bei Statista.

Mehr Statistiken bei Statista.

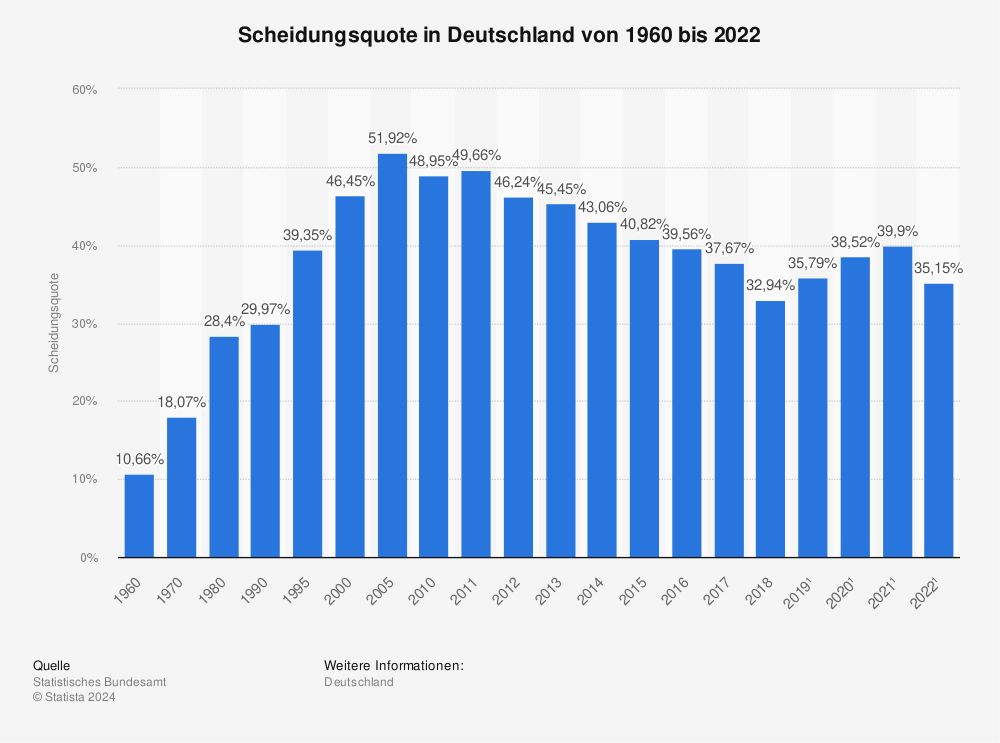

Scheidungsquote sinkt

Mehr als jede dritte Ehe in Deutschland endet in einer Scheidung. Interessanter Weise ist die Scheidungsquote damit im Vergleich zu Mitte der Neunziger drastisch gesunken, wo noch fast jede zweite Ehe – zumindest offiziell – in die Brüche ging. Einer der Gründe für diese statistische Entwicklung ist die Tatsache, dass weniger Paare sich inzwischen trauen lassen.

Fest der Freude

Was nicht automatisch bedeutet, dass sich weniger Menschen das Jawort geben, nur eben nicht mehr standesamtlich oder kirchlich. Picknicks, Kerzenfeste, hinduistisch-inspirierte Liebesbekundungen, Fest der Freude, freie Trauungen im Wald oder auf hoher See – alternative Konzepte gibt es viele.

Fremde vor dem Gesetz

Aber: Auch wenn die Liebe Konfessionen und Traditionen überwindet, hierzulande macht es zumindest rechtlich keinen Unterschied, ob Paare seit Jahrzehnten zusammen leben oder erst seit einer Woche ausgehen. Eine Zivilunion wie in Frankreich, außerhalb der standesamtlichen Trauung, gibt es in Deutschland nicht. Unverheiratete, egal ob homo- oder heterosexuell, werden vor dem Gesetz wie Fremde behandelt.

Geordnete Verhältnisse im Alltag

Partnerschaftsverträge können da Abhilfe für den Alltag schaffen. In einem solchen wird beispielsweise festgehalten, wer im Trennungsfall in der gemeinsamen Wohnung bleibt, wem welche Wertgegenstände gehören, ob der Partner auch im Streitfall weiter in die private Altersvorsorge einzahlt oder wer bei einem Hauskredit in welcher Höhe finanziell in der Pflicht steht.

Vorsorge für den Ernstfall

Aber nicht alle Regelungen können über Partnerschaftsverträge getroffen werden. Der schlimmste Fall tritt ein, wenn Menschen nicht mehr für sich selbst sorgen können oder gar plötzlich versterben. Hinsichtlich des ersten Falles haben wir in einem Artikel die sechs wichtigsten Vorsorgedokumente aufgezählt, um eventuelle Fragen nach Sorgerecht, Pflege und Betreuung zu klären.

Gegen den zweiten Fall sichern sich verheiratete wie unverheiratete Paare am besten mit einer Risikolebensversicherung ab. Unabhängig von der Laufzeit des Vertrages, wird die Police den Angehörigen im Ernstfall ausgezahlt.

Nicht an der falschen Stelle sparen

Eine Risikoleben ist laut Stiftung Warentest die günstigste und effektivste Methode, seine Lieben zu schützen. Für vielen Versicherungsnehmer ist das ein wichtiges Argument. Aber Vorsicht, nicht an der falschen Stelle sparen: Wichtig ist, die Versicherungssumme bedarfsgerecht festzulegen. Das heißt, sie muss hoch genug sein, um den Lebensstandard der Hinterbliebenen zu decken.

Versicherung für Unverheiratete

Rechnen die Partner fest mit dem Gehalt des jeweils anderen? Gibt es Kinder aus vorherigen Beziehungen, für die Unterhalt gezahlt wird? Wurde gemeinsam ein Kredit aufgenommen? Bei der Laufzeit legt eine seriöse Beratung unter anderem den Fokus darauf, wie lange Familienangehörige finanziell auf die Versicherungsnehmer angewiesen sind. Grundsätzlich können auch unverheiratete Paare eine Partnerversicherung abschließen, dies empfiehlt sich aber nicht unbedingt, denn stirbt einer der beiden, erlischt der Vertrag für beide.

Flexible Einzelverträge bringen Vorteile

Ein Nachteil, wenn beispielsweise Kinder auch weiterhin abgesichert werden sollen, aber der andere Vertragsnehmer aufgrund von Krankheit oder Alter keine neue Police abschließen kann. Einzelverträge hingegen sind in der Regel nur geringfügig teurer und schützen langfristig sowie im Ernstfall doppelt.

Darüber hinaus veröffentlichte das Handelsblatt eine ausführliche Erläuterung zu der Möglichkeit für unverheiratete Paare, den Versicherungsnehmer später noch zu tauschen, was steuerrechtliche Vorteile im Erbrecht mit sich bringt.

Titelbild: © chichkaua / fotolia.com

[…] Familienmodelle gültig. Denn bei Patchworkfamilien, unverheirateten LGBT-Haushalten und anderen außerehelichen Lebensgemeinschaften, greifen staatliche Absicherungsmaßnahmen kaum bis gar […]

[…] der Motivation, keine standesamtliche Ehe einzugehen: Unverheiratete Paare, egal welcher sexuellen Orientierung, gelten vor dem Gesetz als Fremde. Da ist es rechtlich gesehen […]

[…] eingehen. Und das passiert nicht selten: Jedes Jahr werden in Deutschland im Schnitt 150.000 Ehen geschieden. Bei der Hälfte aller Fälle sind Kinder […]