Die Online-Beratung gehört bei der Versicherungs- und Finanzberatung inzwischen zum Standard. Denn immer mehr Kunden informieren sich vor dem Beratungsgespräch im Internet. In unserem Artikel fassen wir die Erfolgsfaktoren einer guten Peer-to-Peer-Beratung zusammen.

Kunden wollen bei Versicherungen und Finanzprodukten überwiegend im Netz beraten werden.

Zu diesem Schluss kam die Studie „Digitalisierung aus Kunden- und Vermittlersicht“ der Hamburger Unternehmensberatung Innovalue bereits Ende 2014. Vier Jahre später erwarten bereits 79 Prozent der Befragten Informationen vom Versicherungsvertreter zur Online-Beratung des Versicherungsunternehmens.

Peer-to-Peer-Beratung als Geschäftschance

Das Angebot der Versicherer auf dem Bereich CMC (Computer Mediated Communication) reicht von klassischer Beratung via E-Mail, Skype, FaceTime, WhatsApp und Co bis hin zu individuell für das Unternehmen programmierten Chat-Bots. Ohne Installation oder Download von Software können sich Kunden auf diese Weise von zu Hause aus beraten lassen. So verspricht die Digitalisierung für die Branche Kosten- und Zeitersparnis. Damit es für Makler auch dazu kommt, sollten folgende Faktoren berücksichtigt werden:

1. No-Go: Wer sind Sie?

Aller Charme der Welt offline nützt nichts, wenn die persönliche Note des Beratungsgesprächs nicht auch auf die online-Beratung übertragen wird. Hanna Schramm-Klein schreibt in ihrem Werk Multi-Channel-Retailing davon, wie Anonymität im Internet abschreckt. Insbesondere bei Kaufentscheidungen. Eine einleitende Folie, auf der sich der Makler vorstellt, kann da Abhilfe verschaffen. Über Gemeinsamkeiten kann dann auch im Netzt eine vertrauensvolle Beziehung aufgebaut werden.

2. No-Go: Wo sind Sie?

Die vorausgegangenen Studien haben gezeigt, durch die Verbindung herkömmlichen Beratungselemente mit neuen, digitalen Trends, entstehen finanzielle Potentiale für den Beratungssektor. Das setzt allerdings voraus, dass potentielle Kunden das Angebot der online-Beratung auch finden. Sucht man beispielsweise nach „Risikolebensversicherung“, spuckt Google allein an die 800.000 Einträge aus. SEO- und Keyword-Analyse-Werkzeuge können dabei helfen, die Platzierung in einschlägigen Suchmaschinen durch Segmentierung und Spezialisierung zu erhöhen.

3. No-Go: Ausnahmslos Online-Beratung

Nur weil Online-Beratung im Trend liegt, bedeutet das nicht, dass AdvisorTechs für jede Region und Zielgruppe die ideale Lösung darstellen. Es kommt darauf an, wie digital-affin die Versicherungskunden sind. Laut der Studie Digitalisierung in der Assekuranz aus dem Jahr 2016 hängt die digitale Affinität in Deutschland weniger von Alter oder Geschlecht, als von der Medien- und Versicherungskompetenz der Kunden ab. Während Direktversicherer fast ausschließlich online-affine Kundenstämme haben, überwiegen bei den Versicherungsnehmern der Serviceversicherer der Digitalisierung gegenüber skeptische, desinteressierte oder überforderte Kunden. Diese machen laut der Studie allerdings über die Hälfte der 18-69-jährigen Versicherungskunden aus.

4. No-Go: Zu technokratisch

Bei aller Liebe zu digitalen Innovationen dürfen Empathie und Kommunikation im Beratungsgespräch nicht außer Acht gelassen werden. Spannende Funktionen eines Programms verleiten vielleicht dazu, sich technisch auszutoben. Davon unabhängig gilt: Auch eine Online Beratung per Video-, Sprach- oder Textchat hat viele Gemeinsamkeiten mit einer Konversation von Angesicht zu Angesicht. Schließlich sitzt am anderen Ende der Leitung immer noch ein Mensch mit Wünschen und Sorgen.

5. No-Go: Mangelnde Medienkompetenz

Wenn nigelnagelneue Technik zum Einsatz kommt, sollte der Berater sie auch bedienen können. Viele digitale Werkzeuge und Programme enthalten oft fancy Folien oder Features wie einen virtuellen Notizblock. Das ist phantastisch und kann die Vorsorgeberatung aufwerten. Wenn der Kunde aber die Notizen nicht lesen beziehungsweise nachvollziehen kann, die Folien überladen sind oder der Kunde am Ende dem Berater erklären muss, wie die Eingabe funktioniert, wird es schnell peinlich.

6. No-Go: Blender

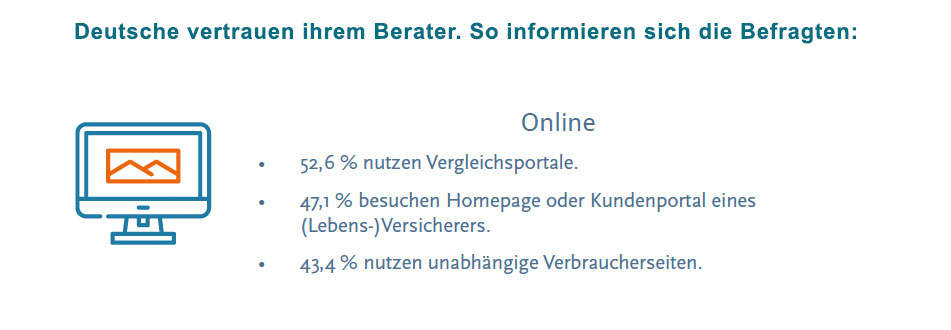

Die beste Technik nutzt wenig, wenn die Beratung selbst inhaltlich nicht überzeugt. Hinzu kommt, dass die Kunden größtenteils vorbereitet in das Beratungsgespräch gehen. Eine Umfrage der DELA zeigt, dass nahezu jeder zweite sich Informationen wie Preise und Leistungen auf unabhängigen Verbraucherseiten und Vergleichsportalen einholt.

Textbuch Omni-Channel

Im Hinblick auf die vorangegangene online-Recherche der Kunden vor einem Beratungsgespräch, muss der persönliche Termin vor Ort nach der digitalen Vorarbeit in den Vordergrund rücken. Auf diese Weise können Vermittler die gesammelten Informationen aufgreifen und durch ihre Expertise eine professionelle Beratung anknüpfen, die den Versicherungsnehmer in Sachen Vorsorge bedarfsgerecht absichert.

Titelbild: © Linkedin Sales Navigator / Unsplash.com

[…] Artikel hatten wir dargelegt, wie eine zukunftsorientierte Vorsorgeberatungsstrategie über Omni-Channel funktioniert. Wer sich im Zuge der Digitalisierung von Peer-to-Peer-Modellen darüber hinaus mit […]

[…] machen die Risikoanalyse zusätlich für Verbraucher transparenter und persönlicher. Gerade im Beratungsgespräch der Zukunft ist das von entscheidender Bedeutung. Außerdem würden gesundheitsbewusste Versicherungsnehmer in […]

[…] Finanz- und Versicherungsmakler, die genau wissen müssen, wann, wo, wie und worüber der Kunde beraten werden […]

[…] Vermittler ist die Online Beratung das Gebot der Stunde. Jedoch ist nicht jeder mit der Videoberatung vertraut. Ein Spezialist, der […]