Familien, Studenten, Unternehmer: Risikolebensversicherung ist für alle Zielgruppen eine solide Vorsorgemöglichkeit. Aber was sind die wichtigsten Eckdaten bei der Vermittlung für Kunden und Vermittler? Welche Faktoren beeinflussen Höhe und Laufzeit? Alter, Beruf, Familienstand? In diesem Artikel haben wir die wichtigsten Informationen zusammengefasst anhand dreier Beispielgruppen.

Drei Dinge zeichnen die Risikolebensversicherung aus:

1. sie ist flexibel

2. sie ist kostenschonend

3. sie bietet für fast jeden und alles eine solide Absicherung im Ernstfall

Ein Multitalent

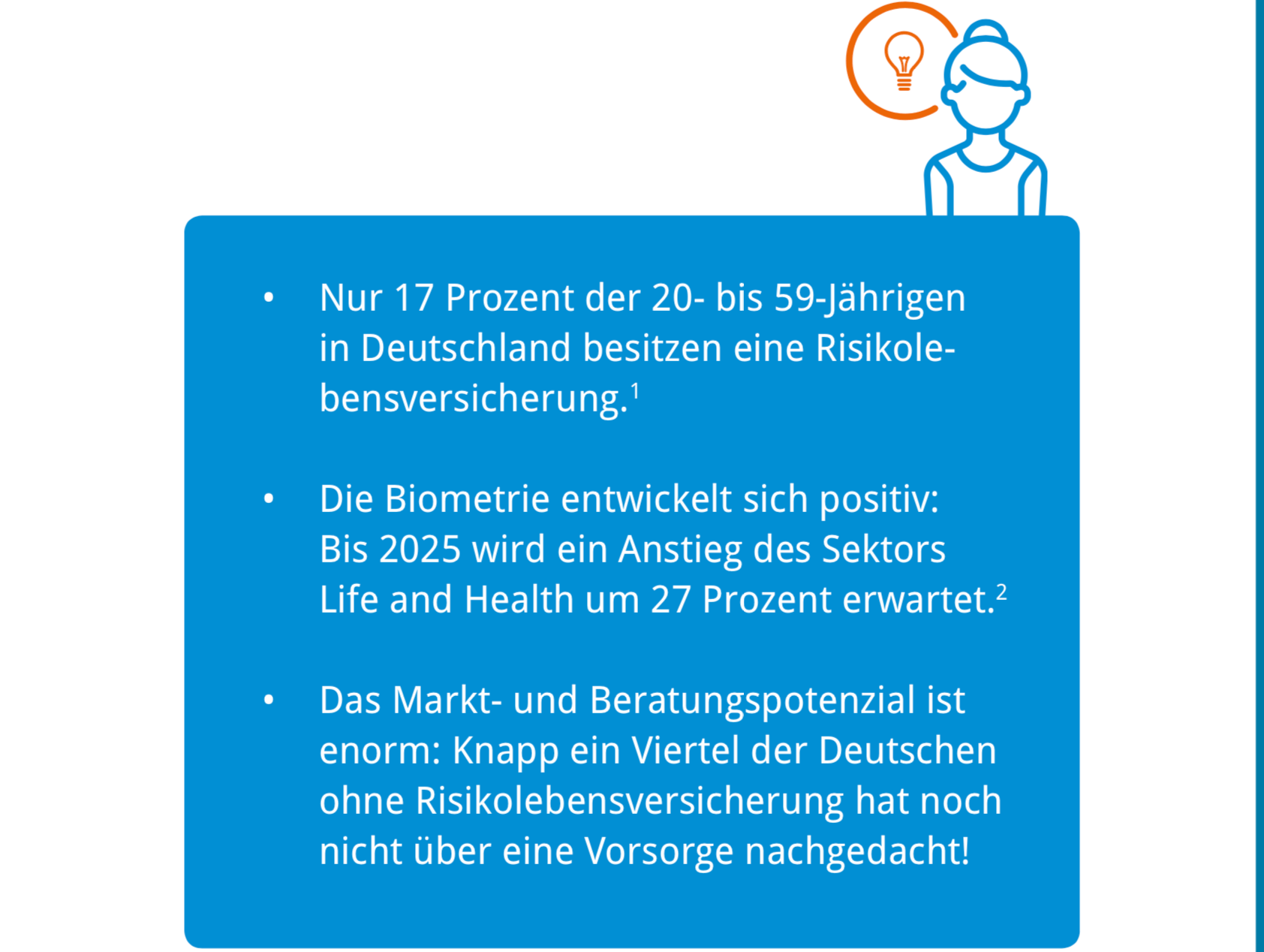

Das macht diese Versicherung zur idealen Vorsorgemaßnahme für die unterschiedlichsten Personengruppen. Trotzdem, das zeigt eine Verbraucherstudie der DELA, sind die Deutschen noch immer chronisch unterversorgt, wenn es um Risikoleben geht. Gerade einmal 20,7 Prozent der Befragten sichert sich und seine Liebsten über eine Risikolebensversicherung ab.

Dabei, das zeigt die Verbraucherstudie weiter, ist das Beratungspotential groß. Im Folgenden haben wir deshalb an drei wichtigen Zielgruppen zusammengefasst, welche Zugänge zu einer nachhaltigen Vorsorge bestehen:

1) Familie

Es war einmal ein Vater, eine Mutter und ein Kind. Die klassische Familienkonstellation hat keinesfalls ausgedient, ganz im Gegenteil: Auch junge Generationen stehen traditionellen Werten nach wie vor durchaus aufgeschlossen gegenüber. Der Versicherungsschutz für den Alleinverdiener einer jungen Familie bleibt also weiterhin der Grundstein guter Vorsorge.

Alternative Lebensgemeinschaften

Wichtig ist hier in der zeitgemäßen Vorsorgeberatung: Was für die klassische Familienkonstellation gilt, ist erst recht für alternative Familienmodelle gültig. Denn bei Patchworkfamilien, unverheirateten LGBT-Haushalten und anderen außerehelichen Lebensgemeinschaften, greifen staatliche Absicherungsmaßnahmen kaum bis gar nicht.

Versicherungssumme und Nebenverdiensteinkünfte

Ob verheiratet oder ohne Trauschein, es lohnt sich in jedem Fall nochmal genau hinzuschauen und die Absicherung von Hinterbliebenen auf den Prüfstand zu stellen. Zum einen wäre da die Höhe der Versicherungssumme: Sie sollte mindestens das Drei-, besser noch das Fünffache des Jahreseinkommens betragen. Unbedingt mit einfließen sollte außerdem der Nebenverdienst des kinderbetreuenden Partners, wo zutreffend. Ohne die Einkünfte des Nebenverdieners können die Lebenshaltungskosten einer Familie oft nicht gedeckt werden. Hinzuzurechnen sind des Weiteren unter Umständen offene Kredite oder andere Darlehen zur Finanzierung des Wohnraums.

Laufzeit und Art der Verträge

Auf zwei weitere Aspekte sollte noch ein Augenmerk gerichtet werden: Die Laufzeit des Vertrages sollte nicht zu knapp gewählt werden. Mindestens bis zur Beendigung der Ausbildung des jüngsten Kindes oder bis zur Abtragung der Schulden sollte die Vertragslaufzeit reichen.

Bei der Auswahl der Art der Verträge, kommt es auf die Lebensumstände der Familie an. Einzelverträge sind in der Regel geringfügig teurer als verbundene Angebote. Trotzdem sind sie in vielen Fällen besser zur Absicherung geeignet. Denn ein Partnervertrag endet mit dem Eintritt des Versicherungsfalles.

Will der Hinterbliebene seine Familie dann weiterhin absichern, muss ein neuer Vertrag mit erneuter Gesundheitsprüfung abgeschlossen werden und kann je nach Alter und Gesundheitszustand des Versicherungsnehmers abgelehnt werden.

2) Studenten

Abi geschafft, einen Studienplatz ergattert, also auf ins Studentenleben! Das bedeutet oft den Umzug in eine andere Stadt, die erste eigene Wohnung, das erste selbstverdiente Gehalt. Neue Freunde, neue Uni, neuer Arbeitgeber, so viel prasselt auf Studis ein, so viel gibt es zu regeln und zu bedenken: Aber eine Risikolebensversicherung für Anfang-20-Jährige gehört meist nicht dazu.

Morgen, morgen, nur nicht heute…

Darum kümmern sich die meisten lieber später – nach dem Studium, nach dem Einstieg ins Berufsleben, nach der Familiengründung. Aber nicht alle Studierenden sind alleinstehend und haben wirklich nichts und niemanden abzusichern. Somit gilt auch hier, was für Familien behandelt zuvor wurde: Hat der Studierende ein Kind, einen Partner, die er abgesichert wissen möchte?

Vorteile der Vorsorge in jungen Jahren

Auch, wenn das nicht der Fall ist, macht es unter Umständen Sinn für junge Leute sich mit dem Thema Risikolebensversicherung zu beschäftigen, denn der Abschluss in jungen Jahren bringt viele Vorteile. So sind beispielsweise die Kosten niedriger und Auflagen wie Gesundheitsprüfungen stellen kein Problem dar.

Nachversicherungsgarantie

Wichtig ist dann, dass auf den Abschluss eines flexiblen Vertrages geachtet wird, der sich den in Zukunft stetig verändernden Lebensumständen anpasst. Unbedingt enthalten sein sollte daher eine Nachversicherungsgarantie. Sie ermöglicht die Anpassung der Versicherungssumme ohne erneute Gesundheitsprüfung.

3) Unternehmer

Obwohl die Gründungsrate rückläufig ist, finden sich insbesondere in den Riegen erfolgreicher Start-Ups in den Bereichen Digitalisierung, FinTech, Insurtech und anderer innovativer Technologien auch viele Studenten. Aber völlig unabhängig davon, ob ganz neu oder alterfahrener Unternehmer, die Risikolebensversicherung steht bei Gründern nicht im Vordergrund.

Verbindlichkeiten abdecken

Zu Unrecht, denn die Risikolebensversicherung ist auch für Unternehmer, neben ihrer privaten Absicherung, eine adäquate und relativ kostengünstige Möglichkeit, den Fortbestand ihres Unternehmens abzusichern. Kaum ein Gesellschafter oder Selbstständiger kommt ohne Verbindlichkeiten aus. Bei Firmengründungen wird das Thema Kreditaufnahme noch einmal besonders wichtig.

Flexible Optionen

Denkbar sind hier mehrere Varianten: Geschäftspartner können sich gegenseitig als Begünstigte im Todesfall einsetzen, je nach Höhe der jeweiligen Beteiligung am Unternehmen. Oder aber das Unternehmen wird als Versicherungsempfänger eingetragen, was gleichzeitig eine Zweckgebundenheit implementiert, die für einige Gesellschafter interessant sein kann. Hier sollte man sich dann genauer über die steuerlichen Konsequenzen beraten lassen um das passende Produkt zu finden.

Nachversicherungsgarantie

Für alle drei oben genannten Personengruppen gilt: Je flexibler die Vertragsgestaltung der Risikolebensversicherung ausfällt, desto besser kann sie an die persönlichen Bedürfnisse angepasst werden. Der Gestaltungsraum in den Bereichen Versicherungssumme und Laufzeit ist einer ihrer größten Vorteile. Ein wichtiges Argument, da die Anpassung an persönliche Bedürfnisse der Kunden im Zeitalter der Digitalisierung der Versicherungslandschaft immer schneller und wichtiger wird.

[…] anderen Blatt. Die vermeintlich mangelnde Verbreitung mag aber durchaus daran liegen, dass die Zielgruppe oft erst mit Ende 20 beginnt und man bis dahin auch keine Absicherung benötigte. Etwa, wenn es […]

[…] testen bereits ein ähnliches Prinzip in Form von Anreizsystemen für aktive Kunden in der Risikovorsorge. In der Vorsorgeberatung der Zukunft werden sich so verstärkt Fragen und Zweifel der Kunden […]

[…] Arnold: Ein sehr prominentes Beispiel sind natürlich Geschäftspartner. Nehmen wir eine gemeinsame Firma mit 50 Prozent der Anteile auf beiden Seiten. Bei einem Todesfall […]

[…] sind die Deutschen noch immer chronisch unterversorgt, wenn es um Risikoleben geht. Das zeigt eine Verbraucherstudie der DELA: Gerade einmal 20,7 Prozent der Befragten sichert sich und die Angehörigen über eine […]